阅读:0

听报道

8月27日下午,中国社科院国家金融与发展实验室(国家高端智库)发布了《中国杠杆率报告(第二季度)》。课题组负责人、实验室副主任张晓晶教授邀请我去做一个点评。我说自己不懂宏观经济,是研究微观经济学和政治经济学的。张老师说,就是需要你这样非宏观专业的人来解读,这样才有争鸣的角度。盛情难却,于是我在看完课题组报告之后,谈了五点感想。

第一,从均衡的视角看待中国杠杆率。在正常的市场经济体系下,信贷市场的供给和需求决定了信贷价格(利率)和数量,因此企业的负债率(杠杆率)是一个内生的均衡结果。在信息不对称条件下,信贷配给决定信贷数量和价格,这也是一种均衡。总之,我们不应该为企业操心它的负债率是高了还是低了,实际上也不应该从行政上制定一个“合理”的负债率或者杠杆率。某种程度上,我们讨论企业杠杆率是一个“伪问题”。这是杠杆率的微观经济学基础。我自己利用中国工业企业数据库做了分析,发现总体上企业的负债率与利润率并没有显著的线性对应关系。较低利润率的企业和较高利润率的企业都有类似的负债率,中位数大概是60%。

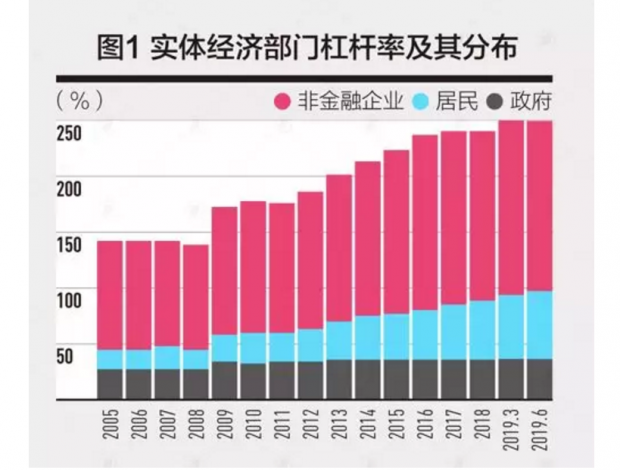

第二,从动态的视角看待中国杠杆率。根据报告,中国宏观杠杆率为250%左右,从2007年到2017年大约增加了78%。这是高了还是低了?增长速度是快了还是慢了?我觉得不能简单地将中国的情况和发达国家相比。中国是发展中国家,处于赶超阶段,全国各地都在“大干快上”,很大程度上仍然是数量扩张的粗放型增长模式,在企业领域普遍存在“规模歧视”。在这种阶段,企业和政府的负债率高一点、快一点是很正常的。即便如此,中国的宏观负债率也低于美、英、日、法国,但高于德国。从数据上看,中国的宏观杠杆率稳步微增,趋势仍在可控范围内。

第三,从所有制的视角看待中国杠杆率。我们可以把所有的部门分为公共部门和私人部门。居民、私营企业是私人部门,他们作为市场主体,会自主决定最优的杆杠率。但是,作为公共部门的地方政府以及一些具有行政垄断性质的国有企业,不是纯粹的市场主体,而且是用公共资金进行投资,存在明显的“软约束约束问题”。因此,这类公共部门的债务不能任其自行选择,而应该研究出一个合理的范围,划出一条红线。否则,就像李扬老师说的,地方政府很可能把发行地方债当做一种转移支付甚至是免费的“红利”,这样势必导致道德风险行为。另外,当我们从所有制的角度看待企业的负债率时,要注意到一个现象,就是很多中小民营企业难以获得银行贷款,所以它们从国企获得转贷。国企给A企业贷款,A企业再给B企业贷款,B企业转手贷给民企,那么这样是否存在负债率的重复计算呢?这究竟是低估了负债率还是高估了负债率?我觉得这个问题值得探讨。从理论上讲,受到信贷约束和“所有制歧视”的民营企业从国企获得再贷款,是一种次优的信贷资源配置。

第四,从结构的视角看待中国杠杆率。现在谈谈居民部门的杠杆率。大部分居民贷款是因为买房,我觉得这算是非常安全的贷款了。但是,我们也注意到,很多90后、00后甚至一些中年人开始使用各种网贷,包括校园贷、套路贷、贷中贷,虽然总体上金额不太大(报告说9000亿元),但是可能有蔓延的趋势。而且,这类灰色或者黑色性质的贷款,往往是“一人贷款,全家遭殃”,虽然不太可能引发金融危机,但是可能影响社会稳定,不应小觑。

第五,从功能的视角看待中国杠杆率。我们研究僵尸企业时发现,2008年前,国企和民企的负债率、利润率保持一个稳定关系,但是2008年“四万亿”刺激计划之后,国企明显得到了更多的贷款,而民企没有。这自然引发了所谓低效率的国企占用贷款的“信贷资源错配”问题。但是,且慢下结论。我们都知道,国企除了承担正常的经济功能,它还承担了一定的社会功能和政治功能,尤其是刺激经济、烫平宏观经济波动。在这种情况下,国企的投资可能是低效率的,但却可能是必需的。我们应该分析国企的信贷获得是一种临时性的、周期性的现象,还是一种持久的信贷偏向。因此,“去杠杆”问题应该和国企改革的方向性问题联系起来。国企的定位不明确,改革难以深入,去杠杆也难以真正落实。

以上就是我的几点感想,也算是学习体会吧。

(发布会由中国社科院金融与发展实验室理事长李扬主持,报告作者为张晓晶、常欣、刘磊,另外两位评议人是长江证券首席经济学家伍戈、摩根斯坦利中国首席经济学家邢自强。报告全文可在“一财网”查看。)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}